Bee: o novo bracelete de IA da Amazon e os desafios da privacidade

Análise detalhada do novo vestível Bee da Amazon, suas funcionalidades de transcrição de áudio e os grandes desafios de privacidade e conformidade com a LGPD.

Análise da Epoch mostra que gastos com memória HBM saltaram para 63% dos custos de componentes de chips de IA, pressionando Nvidia e AMD.

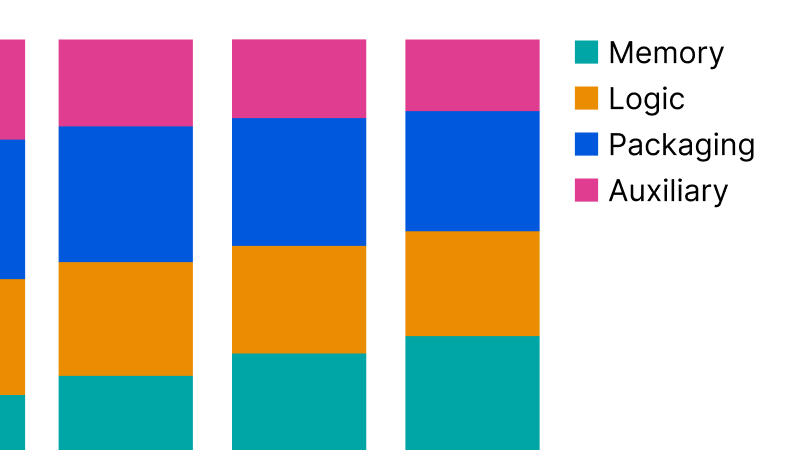

O custo de fabricação de hardware voltado para processamento de inteligência artificial sofreu uma reconfiguração profunda ao longo dos últimos anos. De acordo com um levantamento de dados atualizado em 21 de maio de 2026 pela organização de pesquisa Epoch, os gastos com a memória de alta largura de banda, conhecida como HBM (High Bandwidth Memory), dispararam de forma alarmante, passando a abocanhar quase dois terços do custo total dos componentes físicos desses semicondutores. A análise, elaborada pelo pesquisador Venkat Somala, revela que o mercado global de chips de IA, liderado por gigantes como Nvidia, AMD, Google e Amazon, está se tornando refém direto do encarecimento das tecnologias de armazenamento temporário ultrarrápido, alterando a distribuição financeira que antes privilegiava o silício de processamento puro.

O estudo detalhado mapeou a evolução financeira entre o primeiro trimestre de 2024 (Q1 2024) e o último trimestre de 2025 (Q4 2025), apontando que a fatia destinada exclusivamente à memória HBM saltou de 52% para impressionantes 63% do custo total de fabricação por chip. Esse avanço indica que, longe de ser apenas um componente de suporte, a memória se consolidou como a peça mais cara e estratégica do ecossistema de hardware para inteligência artificial, superando com folga o custo dos próprios circuitos lógicos (os logic dies) e das técnicas avançadas de integração de silício que viabilizam o funcionamento desses superchips industriais.

Em termos absolutos, o volume de capital movimentado por essa indústria atingiu patamares colossais: o investimento total em componentes de chips de IA saltou de aproximadamente US$ 22 bilhões em 2024 para estimativos US$ 52 bilhões em 2025. O crescimento de US$ 30 bilhões nesse intervalo de doze meses foi impulsionado majoritariamente pela escalada da HBM, cuja demanda e custo de aquisição adicionais responderam por cerca de US$ 20 bilhões desse aumento total de despesas, evidenciando o gargalo financeiro e físico enfrentado por desenvolvedores de hardware de ponta como a Nvidia e a AMD.

Para compreender como a memória HBM alcançou a marca de 63% de participação nos custos no final de 2025, é preciso analisar a arquitetura dos aceleradores de IA modernos produzidos pela Nvidia e concorrentes. Ao contrário dos sistemas de computação tradicionais, que dependem de memórias DDR convencionais posicionadas longe do processador, as cargas de trabalho de redes neurais profundas exigem uma taxa de transferência de dados extremamente alta para alimentar bilhões de parâmetros simultaneamente. A tecnologia HBM resolve esse gargalo ao empilhar verticalmente várias camadas de chips de memória diretamente ao lado do chip de lógica, criando um barramento de comunicação ultra-largo. Esse nível extremo de sofisticação de manufatura explica por que a Epoch identificou que o investimento nesse componente específico cresceu US$ 20 bilhões em apenas um ano, sobrecarregando o orçamento de produção global.

Essa transição para 63% do custo total reflete também as limitações de capacidade de produção física das fundições que atendem a empresas como Amazon e Google. À medida que os modelos de linguagem avançam, o gargalo de memória — comumente chamado na indústria de "memory wall" — força as fabricantes de chips a adotarem especificações de HBM cada vez mais densas e velozes, encarecendo o produto final. Segundo a análise de Venkat Somala para a Epoch, o custo relativo da memória aumentou sistematicamente a cada trimestre entre Q1 2024 e Q4 2025, demonstrando que as economias de escala tradicionais ainda não foram suficientes para baratear a produção de pastilhas de memória empilhadas em alta velocidade.

Esse cenário impõe um desafio severo para os compradores dessas tecnologias, pois os custos de desenvolvimento de chips customizados de IA por empresas de nuvem, como as plataformas da Amazon e do Google, tornam-se altamente dependentes das flutuações de preços impostas pelos poucos fornecedores globais de HBM. Com a memória abocanhando 63% do custo dos componentes no fim de 2025, qualquer pequena variação no preço do silício empilhado impacta diretamente a viabilidade financeira de novos data centers. A dinâmica observada no relatório da Epoch deixa claro que a eficiência financeira na era da inteligência artificial generativa não é mais decidida apenas pelo design do silício lógico, mas principalmente pela capacidade de negociar contratos estáveis de fornecimento de memórias de alta velocidade.

Em contrapartida ao avanço avassalador da memória, a participação dos circuitos lógicos centrais — os chamados logic dies — apresentou uma estabilidade notável ao longo do período analisado por Venkat Somala. O levantamento da Epoch aponta que a fatia de custo correspondente a essa categoria manteve-se praticamente constante, oscilando de forma estreita entre 13% e 14% do total investido de Q1 2024 a Q4 2025. Isso indica que, embora o design de transistores para processadores de IA continue evoluindo com arquiteturas mais densas e complexas, o custo de fabricar fisicamente essas matrizes de lógica puras não foi o principal vetor de inflação no preço de custo dos chips da Nvidia ou da AMD.

Esta estabilidade na faixa de 13% a 14% para os logic dies revela um aspecto crucial da cadeia de suprimentos de semicondutores. Enquanto o custo absoluto de processamento cresce devido ao uso de nós de fabricação cada vez menores, como os de 3 nanômetros e inferiores, o custo relativo é diluído pela explosão inflacionária da memória HBM. Para players que desenvolvem suas próprias soluções integradas de silício, como o Google e a Amazon, essa constância nos custos lógicos sugere que o verdadeiro desafio de engenharia financeira não está na arquitetura dos núcleos de processamento de IA em si, mas sim no empacotamento integrado desses núcleos junto às volumosas pilhas de memória que as rodeiam.

Além disso, a manutenção da fatia de custo dos logic dies em torno de 13% a 14% indica que os processos de litografia padrão para a gravação dos circuitos integrados principais alcançaram um nível de rendimento maduro e previsível. No entanto, como o montante total de gastos com componentes saltou de US$ 22 bilhões para US$ 52 bilhões entre 2024 e 2025, o valor nominal gasto em matrizes de lógica pura ainda assim cresceu de forma expressiva em termos absolutos. A análise da Epoch deixa claro que, embora o foco midiático costume se concentrar no número de transistores e na arquitetura de computação dos chips da Nvidia, o ponto de pressão econômica migrou definitivamente para fora do chip lógico.

Outro dado surpreendente revelado no estudo de Venkat Somala diz respeito ao declínio na participação de custos do empacotamento avançado, conhecido comercialmente como CoWoS (Chip-on-Wafer-on-Substrate). Essa tecnologia, desenvolvida primordialmente pela TSMC e amplamente utilizada para integrar componentes em chips de alto desempenho da Nvidia e da AMD, viu sua fatia de custo cair de 19% em Q1 2024 para 15% em Q4 2025. Essa redução proporcional aponta para uma otimização gradual nos processos de montagem física de semicondutores, que outrora representavam um gargalo produtivo crítico e extremamente caro para a indústria global de hardware de inteligência artificial.

O recuo de 19% para 15% no custo de empacotamento avançado como o CoWoS não significa necessariamente que a tecnologia ficou mais barata em termos absolutos, mas sim que ela foi financeiramente ofuscada pelo avanço descomunal dos gastos com HBM. A análise publicada pela Epoch em 2026 sugere que as fundições conseguiram expandir significativamente suas linhas de montagem especializadas, aliviando parte da escassez que caracterizou o início de 2024. Ainda assim, a dependência desse tipo de empacotamento por empresas como Google e Amazon continua sendo um ponto crítico, dado que a integração física de matrizes de silício díspares requer precisão micrométrica que poucas fábricas no mundo conseguem entregar com altas taxas de aproveitamento de material.

Paralelamente, os componentes auxiliares — que incluem substratos convencionais, placas de circuito impresso de alta densidade, capacitores e outras peças de suporte passivo — sofreram a queda proporcional mais acentuada no período mapeado pela Epoch. Essa categoria de periféricos internos despencou de 15% de participação nas despesas em Q1 2024 para meros 9% em Q4 2025. Essa contração percentual corrobora a tese de que os elementos mecânicos e eletrônicos de apoio tornaram-se commodities de custo negligenciável frente ao preço astronômico das pastilhas de memória HBM que equipam os supercomputadores da Nvidia e de seus concorrentes diretos no setor de infraestrutura de nuvem.

Para chegar a essas conclusões rigorosas, a equipe da Epoch utilizou uma metodologia robusta de estimativa de custos industriais, detalhada no banco de dados atualizado em 21 de maio de 2026. Para cada chip de inteligência artificial projetado de forma personalizada ou comercial pelas marcas Nvidia, AMD, Google e Amazon, os pesquisadores calcularam os custos individuais de quatro categorias essenciais de componentes físicos: a memória (HBM), os circuitos de processamento primário (logic dies), as técnicas de empacotamento avançado (como o CoWoS) e os elementos de suporte (componentes auxiliares). Esse nível de escrutínio permite decompor a anatomia financeira dos semicondutores mais avançados do planeta.

Posteriormente, esses custos unitários estimados por chip foram multiplicados pelos volumes de produção trimestrais projetados para cada fabricante ao longo do período entre Q1 2024 e Q4 2025. Esse cálculo consolidado permitiu à Epoch obter o gasto total de capital em cada categoria de componentes por trimestre, fornecendo a base matemática para determinar as variações de participação percentual. Ao mapear o salto no investimento total de US$ 22 bilhões para US$ 52 bilhões de um ano para o outro, o levantamento de Venkat Somala evidenciou como a escalada de produção de superchips de IA consome recursos de forma muito mais intensiva em hardware de memória do que em processos tradicionais de fundição de silício lógico.

A transparência dos dados fornecidos pela Epoch, licenciados sob os termos da licença Creative Commons BY, permite que analistas de mercado e desenvolvedores de infraestrutura auditem de forma independente as premissas e limitações desse modelo. Compreender que o investimento em HBM sozinho abocanhou cerca de US$ 20 bilhões da expansão total do setor de chips de IA ajuda a desmistificar a cadeia de suprimentos global, mostrando que a escassez física de componentes e o custo de manufatura estão intimamente atrelados a gargalos específicos de empresas de fundição que fornecem serviços para Google, Amazon, AMD e Nvidia de forma integrada.

Para o ecossistema brasileiro de tecnologia e inovação, os dados apresentados pela Epoch trazem implicações econômicas profundas e imediatas. O Brasil, que historicamente atua como importador de soluções de hardware avançado da Nvidia e de serviços de computação em nuvem estruturados pela Amazon e pelo Google, sente o impacto direto da alta de custos desses chips na ponta final de consumo. Com a memória HBM representando 63% do valor dos componentes no fim de 2025, as empresas brasileiras que dependem de infraestrutura de inteligência artificial para treinar modelos locais enfrentam tarifas de importação e custos de licenciamento indexados a um mercado de hardware severamente inflacionado por gargalos físicos de fabricação de memórias de alta performance.

Além disso, a constatação de que o mercado de componentes de chips de IA expandiu-se globalmente para US$ 52 bilhões em 2025 realça o abismo de investimento em infraestrutura que o Brasil precisa navegar. Enquanto o orçamento nacional de ciência e tecnologia luta para financiar supercomputadores acadêmicos, o montante direcionado apenas para a aquisição de memórias HBM para aceleradores de marcas como AMD e Nvidia cresceu cerca de US$ 20 bilhões em termos anuais. Essa assimetria de capital evidencia a urgência de o país desenhar políticas públicas que não visem necessariamente a fabricação local dessas pastilhas de altíssima densidade — o que demandaria infraestrutura de empacotamento CoWoS inexistente na América Latina —, mas sim a otimização de software para reduzir a dependência dessas arquiteturas de custo proibitivo.

Profissionais brasileiros de engenharia de software e ciência de dados precisam atentar para o fato de que a estabilidade do custo dos logic dies entre 13% e 14%, somada ao encarecimento brutal da memória, altera a maneira como os algoritmos devem ser projetados. O gargalo econômico da memória HBM mapeado pela Epoch força a indústria global de TI a buscar técnicas de compressão de modelos, quantização e destilação de redes neurais. No mercado brasileiro, onde os orçamentos de infraestrutura em nuvem fornecidos por Google e Amazon são severamente afetados pela volatilidade cambial do Real frente ao Dólar, dominar essas técnicas de otimização de memória torna-se um diferencial competitivo crucial para desenvolvedores que buscam viabilizar soluções de IA sem estourar os limites financeiros das empresas locais.

Por fim, as conclusões de Venkat Somala em seu estudo para a Epoch reforçam que o debate sobre a soberania tecnológica do Brasil na era da inteligência artificial passa obrigatoriamente pela compreensão das restrições físicas da cadeia global de semicondutores. Se mais de 60% do custo dos componentes dos aceleradores da Nvidia e da AMD reside em um único componente físico importado — a memória de alta largura de banda —, as estratégias nacionais de fomento à IA precisam focar em parcerias bilaterais estratégicas e no uso inteligente de nuvens híbridas. Diante de um mercado de componentes de IA que movimentou US$ 52 bilhões em 2025, o caminho do Brasil exige pragmatismo analítico para contornar o encarecimento sistêmico do silício de alta velocidade e garantir que as empresas locais não sejam excluídas do progresso tecnológico global.

Análise detalhada do novo vestível Bee da Amazon, suas funcionalidades de transcrição de áudio e os grandes desafios de privacidade e conformidade com a LGPD.

Scuderia Ferrari HP e IBM unem forças para revolucionar a experiência dos fãs de automobilismo usando a plataforma de IA generativa watsonx.

Análise profunda sobre o evento 'Code with Claude' da Anthropic e como a IA está redefinindo o desenvolvimento de software, a ciência e os limites humanos.